Оптимальный платежный шлюз – это тот, который вам лучше всего подходит

Выбор наиболее подходящего платежного шлюза электронной коммерции имеет решающее значение для успеха вашего розничного бизнеса. Делая это разумно, вы можете улучшить качество обслуживания клиентов, повысить узнаваемость вашего бренда и увеличить доход.

Все, что вам нужно сделать, это рассмотреть вышеупомянутые факторы и провести сравнение между платежными шлюзами электронной коммерции, прежде чем выбрать и внедрить правильное платежное решение для вас. Проверьте их все и выберите тот, который будет наиболее выгодным для вашей компании, учитывая ваши требования.

Источник записи: https://elogic.co

![]()

Какими Должны Быть Платежные Шлюзы

Платежный шлюз — сервис для быстрой и безопасной обработки электронных транзакций, онлайн-аналог платежного терминала, используемого в торговых точках. И даже после запуска торговая платформа без программистов и технического персонала не обойтись, т.к. Вашу процессинговую систему и серверы, на которых она будет работать, нужно обслуживать, обновлять, развивать.

![]()

Система является универсальным инструментом по приёму платежей, предоставляя своим партнерам современную процессинговую платформу для обслуживания транзакций, а также учета и ведения пользовательских балансов

Еще одно отличие, достаточно важное для клиента – возможность индивидуальной настройки платежного сервиса. Как правило, платежные агрегаторы предлагают готовое решение, что вкупе с минимальным пакетом документов существенно ускоряет процесс подключения

Перед регистрацией ознакомьтесь с правилами и положениями вашего платежного шлюза. Пользователь делает заказ онлайн и решает оплатить его кредитной картой. Кнопка «оплатить» перенаправляет его на страницу ввода данных кредитной карты. ПриватБанк – крупнейший банк Украины по количеству клиентов, активам, кредитному портфелю.

Тройной А

Triple A — это международный платежный сервис биткойнов, соответствующий требованиям MAS, Центрального банка Сингапура.

Эта компания по обработке платежей позиционирует себя как безопасное решение для предприятий, желающих принимать криптовалюту в качестве способа оплаты.

Компания оказывает поддержку всем, кто пытается внедрить свои технологии на своем веб-сайте и использует как плагины электронной коммерции, так и API-интерфейсы.

Triple A работает с более чем 900 предприятиями по всему миру и обрабатывает более 12 миллионов долларов США.

Согласно их веб-сайту, они работают в более чем 60 странах, что по сравнению с другими компаниями можно считать средним показателем по отрасли.

Что такое процессор платежей?

В процессе онлайн-покупки платежный шлюз оценивает и передает данные по транзакции. Но обработка самого платежа происходит не здесь. Для этого существуют специальные обработчики, или процессоры платежей. Они являются посредниками между держателем банковской карты, онлайн-продавцом, платежным шлюзом, эквайером и банком-эмитентом (выпустившим карту).

Процессор платежей – это компания или финансовое учреждение, которую выбирает продавец для обработки своих онлайн-транзакций, таких, как платежи по кредитным и дебетовым картам (Visa, Mastercard, American Express, Мир) или альтернативным платежным методам (Alipay, WeChat и т.д.).

Кроме подключения этих систем к платежному шлюзу и наличия соответствующей лицензии процессоры платежей, или поставщики платежных решений, предоставляют продавцам собственные программные продукты. Это ПО интегрируется в сайт продавца для обработки, архивирования и анализа проходящих транзакций.

Платежный процессор осуществляет весь комплекс услуг по переводу и обработке платежей для своих клиентов (онлайн-бизнесов). Некоторые компании, такие, как ECOMMPAY, также являются прямыми эквайерами, и имеют статус принципиального члена Visa/Mastercard. Это позволяет им обрабатывать транзакции по кредитным и дебетовым картам от имени банка-эмитента. Благодаря прямому эквайрингу услуги онлайн-переводов становятся безопасней и удобней для компаний, принимающих оплату разными картами различных банков по всему миру.

Почти каждая компания на первых порах сталкивается с некоторыми трудностями при приеме платежей в интернете. Поэтому партнерство с правильным процессором платежей имеет решающее значение для успеха бизнеса. Верный выбор среди различных компаний по обработке платежей – это не только повышение качества обслуживания ваших клиентов, но и значительное повышение конверсии продаж за счет удобного и легкого способа оплаты.

Итак, основное различие между платежным шлюзом и процессором платежей заключается в том, что платежный шлюз – это инструмент/служба, которая отклоняет или одобряет каждую транзакцию между вашими покупателями и веб-сайтом. А платежный процессор выполняет всю операцию.

Если вам интересно, с чего начать и как выбрать лучшее платежное решение для компании, вы попали по адресу.

ECOMMPAY облегчает работу e-commerce так, что вы можете сосредоточиться на актуальных вопросах вашего бизнеса, предоставив нам позаботиться о платежах.

ECOMMPAY берет на себя функции прямого эквайера банковских карт, обработчика платежей и поставщика платежных услуг. Наш платежный шлюз облегчает процесс многоканальных транзакций с доступом к 100+ платежных систем, а также повышенными мерами безопасности, комплексным управлением рисками и единой унифицированной интеграцией.

ДеньгиOnline

ДеньгиOnline — это довольно старый агрегатор, работающий с 2006 года и имеющий крупный шлюз, позволяющий принимать почти все популярные способы оплаты. Как и в предыдущих сервисах, здесь существует интеграция с помощью API, но при этом процесс несколько сложнее, чем на других системах. Комиссия при оплате банковской картой составит от 2.5% до 3%.

Комиссия при оплате электронными кошельками:

Qiwi — 5%

WebMoney 3.5%

Яндекс.Деньги 6%

Стоит отметить, что у сервиса нет онлайн-поддержки. Получить помощь можно только путем телефонного звонка или письма на почту.

Cypix

Cypix — очередной платежный агрегатор. Работает только с юридическими лицами и индивидуальными предпринимателями. Сервис лоялен к новым пользователям, выставляя минимальные требования для новых пользователей. Для подключения достаточно иметь сайт в открытом доступе и на своем хостинге, а также не размещать на сайте контента, нарушающего законодательства РФ.

Комиссия сервиса при оплате картой составит 3%, при оплате электронными кошельками Qiwi и WebMoney будет варьироваться от 5 до 7.5% в зависимости от прибыли.

PayKeeper

Платежная система PayKeeper позволяет принимать оплату на сайте с помощью банковских карт. Приоритетом является работа с банками-партнерами, а именно со Сбербанком, ВТБ24, Открытие, Русский Стандарт, РосЕвроБанк и Банк Московский Кредит. Имеется возможность оплачивать покупки через сервисы Apple Pay, Google Pay. Комиссия при работе с PayKeeper составит от 1.8% до 2.3% с каждой покупки.

Имеется возможность выставить счет на электронную почту, простая интеграция форм оплаты как в CMS, так и в простой сайт. После оплаты сервис отправляет чек, соответствующий закону 54-ФЗ.

Qiwi Касса

Qiwi Касса — это платежный агрегатор от одноименного онлайн-кошелька. Позволяет оплачивать покупки с помощью Qiwi-кошелька, баланса мобильного телефона, банкоматы или банковской карты. Несмотря на маленькое количество доступных способов оплаты, компания Qiwi также известна большим количеством банкоматов, раскиданных по всей стране. И у данного агрегатора наименьшая комиссия для таких банкоматов — от 2%.

Комиссия для других способов составляет:

Qiwi-кошелек: 3%

Банковские карты: от 1%

Баланс мобильного телефона: от 3.3%

Для крупного бизнеса (более 10 миллионов рублей в месяц) предусмотрены индивидуальные тарифы. На Qiwi Кассе есть возможность управлять отчетностью, а готовая система API позволяет легко встроить данную систему в ваши CMS и CRM системы.

На этом заканчивает подборка из 20 лучших платежных агрегаторов, вам остается лишь выбрать лучший из них и подключить его к своему сервису.

Что такое платежный шлюз?

На рынке представлены различные виды платежных шлюзов разных компаний с разной конфигурацией и возможностями. Выбрать оптимальный непросто. Здесь собраны некоторые характеристики, которыми должен обладать платежный шлюз для различных видов электронного бизнеса. Необходимо помнить, что узнаваемость бренда – это еще не все при выборе поставщика платежных услуг. Надежный платежный шлюз гарантирует соответствие международному стандарту безопасности передачи данных PCI DSS.

С точки зрения покупателя платежный шлюз выглядит как последняя страница при оформлении заказа на вашем веб-сайте. Туда вводятся необходимые реквизиты плательщика (такие, например, как номер карты). После этой процедуры можно нажать на кнопку «Купить сейчас». Поэтому для клиента платежная страница должна выглядеть надежно и респектабельно – ведь именно с ней он общается, когда платит вам деньги.

Программное обеспечение платежного шлюза в фоновом режиме передает данные транзакций между вашим сайтом и торговым счетом, банком или другой компанией-эквайером. Одновременно платежный шлюз шифрует все данные транзакции, так что вся конфиденциальная информация передается по безопасному и защищенному каналу. Платежный шлюз также – надежный заслон против мошенников. Сложнейшая система безопасности, антифрод-фильтры и автоматические правила, созданные на основе искусственного интеллекта, обеспечивают высочайший уровень защиты от кражи данных.

Платежный шлюз отправляет данные о транзакции по цепочке и получает необходимую для подтверждения платежа информацию: например, правильность указания личных данных, наличие средств на карте и т.д.

Шлюз также в фоновом режиме решает, одобрить или отклонить данную транзакцию, и отправляет свой вердикт на ваш сайт. Универсального решения о выборе того или иного провайдера платежных решений и платежного шлюза нет – каждый бизнес выбирает такой, который оптимально соответствует его целевой аудитории, товарам и услугам, а также региону присутствия и другим факторам.

Coinpayments

Как и Hashbon, Coinpayments стремится упростить процессы, связанные с криптовалютными платежами. Согласно веб-сайту, в настоящее время он обслуживает более 70000 продавцов с помощью простых в использовании инфраструктур для криптовалютных расчетов и платежей в режиме реального времени. Продавцы могут легко настроить этот шлюз для плагинов электронной коммерции, таких как Shopify и Woocommerce, и нести всего 0,5% комиссии за обработку. Обратите внимание, что это помимо платы за сеть. Coinpayments, поддерживающая более 1000 монет и фиатных денег, является одним из самых надежных крипто-платежных шлюзов, доступных для продавцов. В соответствии со своей универсальностью, платформа поддерживает 12 языков, кроме английского

Coinpayments, поддерживающая более 1000 монет и фиатных денег, является одним из самых надежных крипто-платежных шлюзов, доступных для продавцов. В соответствии со своей универсальностью, платформа поддерживает 12 языков, кроме английского.

![Как выбрать и подключить платежный сервис на сайт и как принимать платежи без сайта [10 сервисов]](https://luxe-host.ru/wp-content/uploads/9/3/1/931de1e7b9024c50a30727cae9dd656b.png)

Какие бывают виды ЭПС

Для начала нужно знать, какие виды электронные платежных систем бывают и в чем особенности каждого типа. Основная классификация основана на том, каким способом происходит ввод денег в систему. Какие для этого есть опции? По схеме оплаты ЭПС делятся на кредитные и дебетовые. Первые работают с банковскими картами, вторые — с электронными чеками и цифровой наличностью.

Кредитные

Первый тип подразумевает управление электронными деньгами с помощью пластиковых карт. Платежные системы банковских карт отличает дополнительная защита, а именно цифровая подпись и шифрование сообщений. Сначала участники сделки заключают контракт, после чего производится оплата.

Если вы ищете вариант, какую платежную систему выбрать для карты, то среди наиболее популярных платежных систем, работающих на основе пластиковых карт, являются First Virtual, Open Market, CyberCash, CheckFree и другие.

Дебетовые

Основные международные ЭПС являются дебетовыми. Они позволяют осуществлять денежные операции строго после пополнения счета цифровыми деньгами. Некоторые дебетовые платежные системы в качестве оплаты принимают электронные чеки. Среди наиболее популярных NetCash, NetChex, NetCheque и несколько других.

Braintree

![]()

Брейнтри. Изображение предоставлено Shopgate

Еще одно платежное решение, предоставляемое PayPal, Braintree подходит для предприятий любого размера, от небольших магазинов до крупных предприятий. Braintree – это платежная платформа с полным набором функций, которая упрощает прием платежей в вашем приложении или на вашем веб-сайте электронной коммерции.

Braintree наиболее известна своей удобной системой оформления заказа, которая обеспечивает высокий уровень безопасности и способствует повторным заказам. Вот почему мы часто используем Braintree и рекомендуем его нашим клиентам.

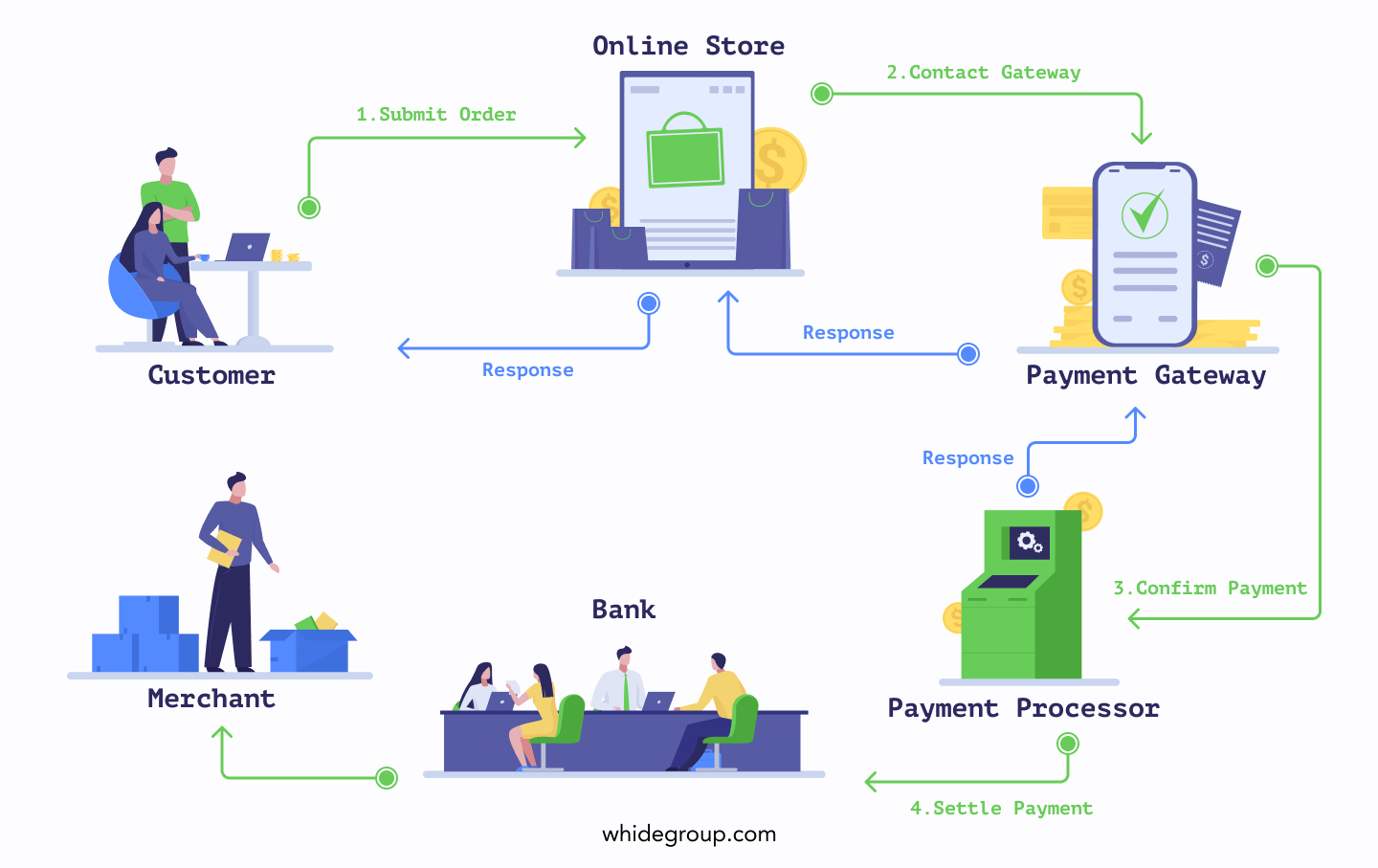

Платежный шлюз — что это?

![]()

Что происходит в промежутке, когда клиенты вводят номер банковской карты, и когда вы получаете оплату? Как происходит оплата? За это вы можете благодарить платёжные шлюзы.

![]()

Процесс оплаты через 2Checkout

Они выполняют роль посредника, обрабатывая введённую при оформлении заказа информацию, производя авторизацию и переводя платежи продавцам. Они также используются и в классической торговле. Так зачем же нам использовать платёжный шлюз?

Они берут на себя шифрование важной информации – например, данных банковской карты каждого клиента. А также помогают вашему сайту отвечать определённым стандартам, обеспечивая безопасные транзакции между вами и клиентами

Кроме этого платежные шлюзы экономят время и сокращают объем работы. Они также обеспечивают гибкость в способах оплаты, которые могут использовать клиенты. Что повышает вероятность совершения продаж, расширяя возможности клиентов по выбору подходящего способа оплаты.

Сравнительная таблица шлюзов

Ниже приведено сравнения шлюзов по основным параметрам:

| Стартовая комиссия | Соответствие ФЗ-54 | Работа с физ. лицами | Работа с криптовалютами | |

| ROBOKASSA |

3.9% |

Да |

Да |

Нет |

| Payeer |

0.95% |

Нет |

Да |

Да |

| Wallet One Единая касса |

2.7% |

Да |

Да |

Нет |

| YANDEX.KASSA |

3,5% |

Да |

Нет |

Нет |

| Interkassa |

4% |

Нет |

Да |

Нет |

| Intellect money |

3.5% |

Да |

Да |

Нет |

| Деньги Online |

5% |

Да |

Нет |

Нет |

| PayU |

3% |

Да |

Нет |

Нет |

| FREE-KASSA |

0% |

Нет |

Да |

Да |

| Uniteller |

3,5% |

Да |

Нет |

Нет |

| CHRONOPAY |

0.5% |

Да |

Нет |

Да |

| SPRYPAY |

5% |

Нет |

Да |

Нет |

| SimplePay |

3.4% |

Нет |

Да |

Нет |

Обратите внимание! В таблице указаны базовые комиссии за оплаты банковскими картами. Комиссии за оплаты электронными валютами, как правило, больше

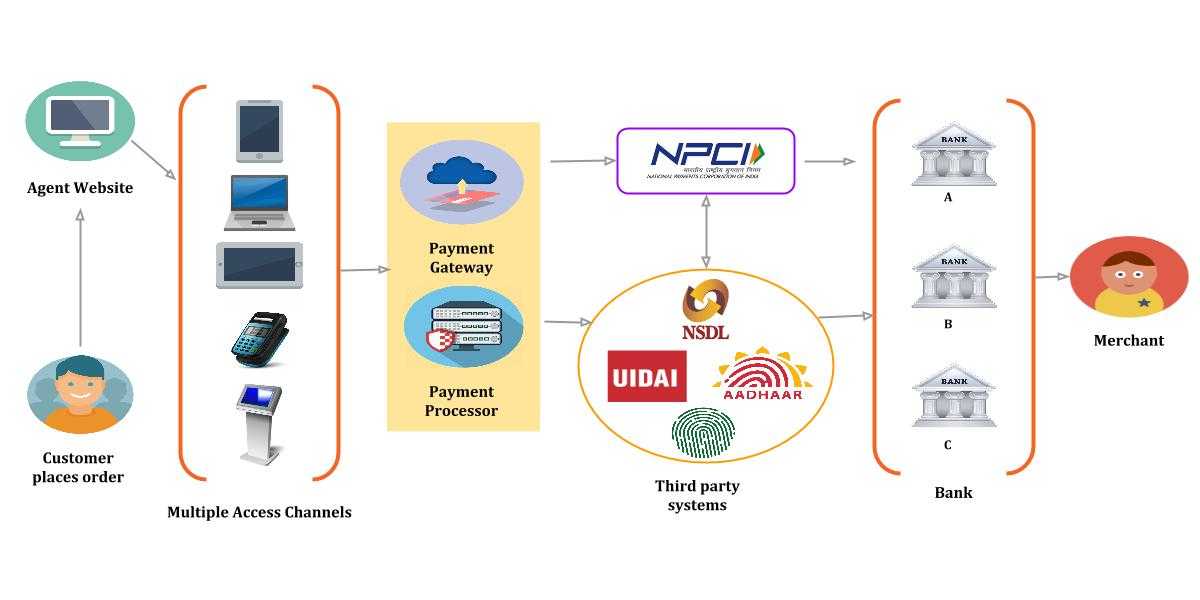

Что такое payment gate (платёжный шлюз)?

Следующее важное звено: платёжный шлюз. Это программное обеспечение, безопасно соединяющее продавца с платёжной сетью

Шлюз создаёт форму, куда вводятся данные карты, собирает платёжные данные и в защищённом виде передаёт в банк или payment processor, после чего, в зависимости от ответа, сообщает, проводится сделка или нет.

Payment gateway (платёжный шлюз) не переводит деньги, а лишь убеждается, что она возможна и делает это в безопасной среде.

Платёжный шлюз может обеспечивать не только обслуживание карт, но и другие методы оплаты: интернет-банки, электронные кошельки, прямой банковский перевод.

Иногда бывает, что шлюз – лишь оболочка. Бизнесу всё равно требуется открыть мерчант-счет, чтобы было к чему подключить это самый payment gateway (платёжный шлюз). Однако удобнее, когда существует решение всё в одном: подключение оплаты, соединение с платёжными сетями и банками, статистику, рекуррентные платежи (подписки).

Платежные системы

Нет какой-то одной, обязательной платежной системы. Все они разные, хоть и работают по одному принципу — обеспечение бесперебойного перевода средств между сторонами. Несколько международных систем активно работают на территории России.

Платежная система Visa

Visa является одной из основных широко распространенных компаний по всему миру. Была основана в 1958 году на территории Америки. В России первые карты Visa были выпущены в 1988 году. Принимают платежные карты Visa более чем в 200 странах мира.

Платежная система MasterCard

Данная платежная система также распространена и широко используется на территории более 200 стран. Основана в 1966 году в Америке, в России выпускаются банковские карты платежной системы MasterCard с 2012 года.

Обе международные системы предоставляют возможность обмена валют, использования платежных карт, среди которых можно выбрать дебетовую, кредитную и предоплаченную. Также предоставляются системы бонусов за пользование банковской картой определенной системы платежей при оплате в офлайн и онлайн магазинах.

Платежная система Мир

Относительно молодая, основанная в 2015 году на территории Российской Федерации. Платежная система Мир относится к национальной платежной системе банка России. Оператор проведения платежей — НСПК (Национальная система платежных карт). Выпуск карт «Мир» сегодня возможен в 146 банковских организациях.

Карта Мир используется не только на территории России, но уже и в 11 странах зарубежья. Открыть счет к карте Мир можно только в рублях, она не поддерживает выпуск счетов в иностранных валютах.

«Мир» запустила свой собственный сервис Pay в 2019 году, называется Mir Pay. Используется для бесконтактных платежей при помощи мобильных телефонов.

НСПК

Национальная система платежных карт (НСПК) занимается обеспечением бесперебойных операций карт международных платежных системам через свой процессинговый центр. Специализируется на безналичных расчетах. Также занимается развитием Российского рынка платежных систем.

НСПК является оператором платежной системы и карт «Мир», СБП (Системы Быстрых Платежей). Система Быстрых Платежей позволяет моментально осуществлять перевод по номеру телефона или QR-коду между сторонами без процентов (до 100 тыс. руб.), даже если у них разные банки. Если сумма составляет более 100 тыс. руб., будет взиматься комиссия.

НСПК принадлежит Центробанку России. Основали акционерное общество НСПК в 2014 году из-за наложения санкций в некоторых банках России на карты Visa и MasterCard.

Цели создания НСПК:

- создать и продвинуть национальную платежную систему;

- создать процессинговый центр, который будет самостоятельно обрабатывать платежи с карт международных платежных систем в России.

В 2015 году карты платежных систем MasterCard и Visa, используемые внутри России, полностью переведены на процессинговый центр НСПК.

Блокчейн.ком

Блокчейн — один из старейших веб-сайтов, связанных с биткойнами и криптовалютой, которые собирают данные о сети и аналитику рынка.

Помимо информационных услуг, Blockchain предоставляет предприятиям решения для получения криптовалюты.

Блокчейн в первую очередь продвигает свои услуги для индивидуальных клиентов, которые хотят открыть биткойн-кошелек.

Чтобы использовать их платежный шлюз в бизнес-целях, вам понадобится их платежный API Биткойн, который вы можете найти на их веб-сайте.

Чтобы установить их решение на свой веб-сайт, вам потребуются актуальные технические знания HTML и JavaScript, что не лучший вариант для современного бизнеса.

Помимо технической сложности, Blockchain предоставляет только адрес кошелька, а не фактические решения для обработки.

По этим причинам мы не можем поставить решение Blockchain так же высоко в нашем списке, как ранее упомянутые услуги.

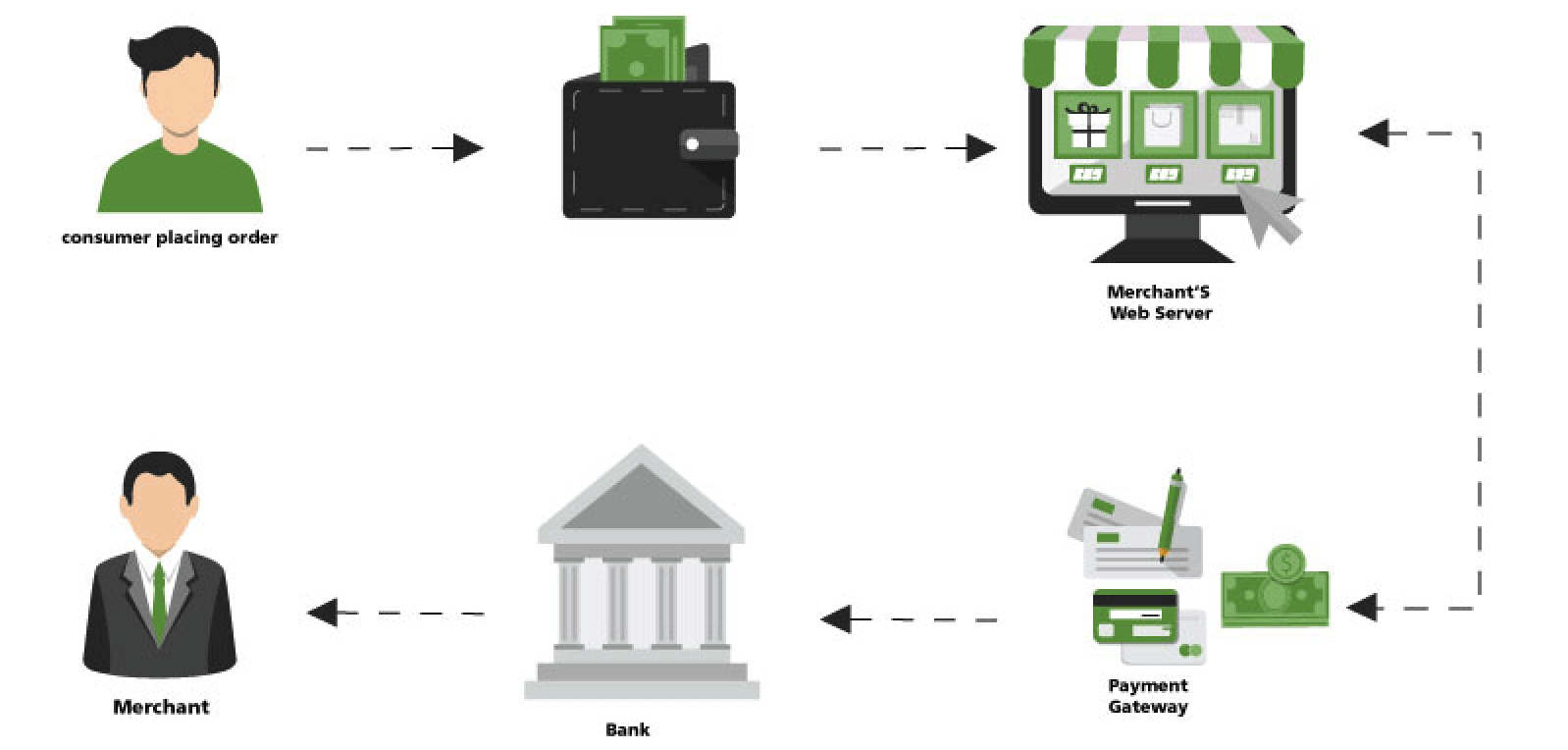

Шаг 2 – Передача информации от платежного шлюза

В чем особенность данного процесса? Основная задача шлюза – переслать информацию о транзакции платежному процессору, используемому вашим банком. Под платежным процессором здесь имеется в виду компания, уполномоченная на обработку транзакций между покупателями и продавцом. Платежный шлюз выступает просто в роли посредника между обработчиком платежей и продавцом.

Какие льготы, возможно, появятся в будущем в РФ для покупателей электромобилей

Не допускается использование жаргона: правила для сотрудников заводов Tesla

Четкое, честное общение внутри себя и с другими: в чем суть обязательств в жизни

Какие виды тестирования нужны

В зависимости от платёжного оператора и продукта/приложения, могут понадобится следующие виды тестов.

Функциональное тестирование. Функциональное тестирование нужно для новых платежных шлюзов, чтобы проверить, что приложение ведет себя должным образом, т.е. обрабатывает заказы, расчеты, добавляет сумму налога.

- Размещение заказа

- Проверка поступления средств на счет продавца

- Проверка отмены транзакции или возврата средств

Тестирование на предмет безопасности — во время транзакции клиент предоставляет персональные данные, номер кредитной карты, CVV-номер и т.д

Поэтому важно удостовериться, что все это передается после шифрования и что канал передачи данных безопасный

Пример платежного шлюза

Продавцы могут получить доступ к системам платежных шлюзов через партнерские отношения с торговыми банками-эквайерами, или же они могут выбрать свою собственную систему платежных шлюзов. Крупные банки, такие как Bank of America (BAC) и JPMorgan Chase (JPM), имеют сложные системы платежных шлюзов, которые они предлагают клиентам вместе с собственными банковскими услугами торгового эквайринга. В конечном итоге продавцы могут выбирать различные технологии платежных шлюзов, если они совместимы с банком-эквайером продавца, который используется для обработки платежей.

Одним из недавних примеров платежного шлюза является Square (SQ), который делает упор на гибкие мобильные платежи для предприятий розничной торговли. Технология Square Reader компании позволяет клиентам легко принимать платежи в специальных местах, таких как конгрессы или фермерские рынки, или через мобильные витрины, такие как грузовики с едой.

С помощью технологии платежного шлюза Square Reader продавец может подключить к своему мобильному телефону небольшое оборудование, которое позволяет покупателю использовать свою платежную карту для обработки через электронное соединение мобильного телефона. Square Reader отправляет платежную информацию в банк-эквайер продавца, который затем мгновенно обрабатывает информацию для продавца.

Вероятно, что новые продукты будут продолжать повышать универсальность и скорость платежных шлюзов в предстоящие годы, поскольку технологии и привычки потребителей продолжают развиваться.

Необходимость платежного агрегатора для интернет-магазина

![]()

Каким путем пойти, чтобы настроить на своем сайте возможность онлайн-оплаты при покупке товаров или услуг? В принципе можно выбрать для работы несколько платежных систем и для каждой выполнить отдельное подключение, однако это достаточно сложно именно организационно (речь тут не о технических или программных проблемах).

-

На практике, чтобы прямое подключение платежной системы снижало комиссию, оборачиваемые средства должны быть достаточно большими. Даже банки, используя этот прием, часто указывают допустимый минимум по обороту для интернет-эквайринга, потому что обслуживание мелких клиентов получается невыгодным.

-

С каждой из выбранных для работы платежных систем придется заключить договор, плюс еще подготовить техническую базу, чтобы подключение стало возможным. Согласование всех вопросов не бывает быстрым, на это могут уйти целые месяцы.

-

Если вы не сможете самостоятельно интегрировать формы оплаты со своей торговой веб-площадкой, придется оплатить услуги программиста.

- План маркетинга компании: увеличиваем прибыль компании в 2 раза

- KPI для отдела продаж: как рассчитать и внедрить

- Как получить в 3 раза больше клиентов в 2 раза дешевле

-

Сроки подписания договоров не растягиваются на несколько месяцев. Договор заключается лишь один — собственно с агрегатором.

-

Вопросы по интеграции платежной системы с сайтом сразу отпадают. Обычно в агрегаторах уже встроены специальные модули для взаимодействия с самыми распространенными CMS (системами управления сайта) либо прилагаются все необходимые документы для осуществления подключения. Самый распространенный способ взаимодействия с клиентом — это когда он сразу направляется на сервер агрегатора. Это упрощает процесс интеграции и не перегружает ваши собственные мощности. Либо клиент будет контактировать с вами через форму, размещенную на сайте, однако всю работу по переводу денег фактически осуществляет агрегатор на своем оборудовании.

Разновидности Платежных Шлюзов И Их Сравнение

И запомните, что система высокого качества предоставляет огромный ассортимент услуг, не сдирая со своих клиентов заоблачные проценты. PayPal Payments Pro имеет дополнительное преимущество, заключающееся в удержании покупателя на вашем сайте. Вы можете настроить внешний вид всего процесса оформления заказа в соответствии с вашим брендом и дизайном. PayPal — отличный платежный шлюз, потому что он мгновенно узнаваем, и ваши клиенты сразу же чувствуют себя в безопасности. Фактически, PayPal, вероятно, обеспечивает больше защиты для клиентов, чем для поставщиков. WePay — поставщик платежных услуг, который был приобретен JPMorgan Chase в 2017 году.

![]()

Авторские права на дизайн и всю информацию обозрения, а также на подбор и расположение материалов принадлежат компании «РосБизнесКонсалтинг». Если все данные верны, то банк возвращает нам токен, который мы и вставляем в форму в виде скрытого поля. А в конце урока вас ждёт небольшой бонус – выступление разработчика из нашей команды на конференции WordCamp Saint Petersburg 2019 с докладом про разработку платёжных шлюзов. Платёжный шлюз расшифровывает полученный токен и проверяет карту, токенизирована она или нет.

Популярные платежные системы в России

В каждой стране есть свои внутренние и международные системы для осуществления денежных операций. Использование платежной системы является необходимым при расчетах разных категорий граждан, банков и компаний.

Популярные платежные системы России:

- Национальная система платежных карт Мир;

- MasterCard — американская система;

- Visa Inernational Service Association — ПС Америки.

Также принимаются на территории России карты платежных систем China UnionPay (китайская ПС), American Express (ПС США), Diners Club International (система США), JCB (платежная система Японии).

У каждой платежной системы есть свои сервисы, а также возможность открыть счет не только в рублях, но и в иностранной валюте.

![Как выбрать и подключить платежный сервис на сайт и как принимать платежи без сайта [10 сервисов]](https://luxe-host.ru/wp-content/uploads/2/1/5/215ed21c4cdb1813707101e6b2df6917.png)